Contribuyentes del Impuesto a las Grandes Transacciones Financieras

La modificación más importante se presenta en el artículo 4, al considerar como contribuyentes de este impuesto a:

- Las personas naturales, jurídicas y las entidades económicas sin personalidad jurídica, por los pagos realizados en moneda distinta a la de curso legal en el país, o en criptomonedas o criptoactivos diferentes a los emitidos por la República Bolivariana de Venezuela (Petro), dentro del sistema bancario nacional.

- Las personas naturales, jurídicas y las entidades económicas sin personalidad jurídica, por los pagos realizados a personas calificadas como sujeto pasivo especial, en moneda distinta a la de curso legal en el país, o en criptomonedas o criptoactivos diferentes a los emitidos por la República Bolivariana de Venezuela (Petro), sin mediación de instituciones financieras.

Personas naturales y pagos en moneda extranjera

Del anterior punto podemos concluir varios aspectos fundamentales:

- Se incluyen a las personas naturales y a las personas jurídicas que no son sujetos pasivos especiales (contribuyentes especiales) dentro del dominio de esta Ley, siempre que realicen pagos en moneda extranjera (a excepcion de pagos fuera del sistema bancario a contribuyentes ordinarios).

- El impuesto se aplica a los pagos en moneda extranjera realizados, tanto a través del sistema financiero nacional como a los pagos sin mediación de instituciones financieras (a contribuyentes especiales).

¿Cómo sé si el vendedor es contribuyente especial?

A partir del momento en que esta Ley entre en vigencia, a los treinta días continuos desde su publicación el 25 de febrero, las personas naturales y las jurídicas que no sean sujetos pasivos especiales, deberán conocer si sus proveedores son o no contribuyentes especiales a fin de aplicar el 3% correspondiente a los pagos en divisas. Para ello les sugiero que recopilen, desde ya, esta información y la introduzcan en la base de datos de los sistemas computarizados de las organizaciones. Para el caso de las personas naturales, ¿deberemos preguntar a cada tienda si son contribuyentes especiales?, ¿las empresas tendrán la obligación de indicar su condición fiscal en un lugar visible?, ¿deberemos consultar este estatus en la pagina del SENIAT?. Esperemos mas información por parte de la Administración Tributaria…

Operaciones cambiarias

Se incluyen como exención las operaciones cambiarias realizadas por un operador cambiario debidamente autorizado.

Exenciones

Las siguientes exenciones solo aplicarán cuando se realicen en moneda nacional:

- El primer endoso que se realice en cheques, valores, depósitos en custodia y cualquier otro instrumento negociable.

- Los débitos que generen la compra, venta, transferencia, liquidación del capital o intereses de los títulos valores emitidos o avalados por la República o el Banco Central de Venezuela, y los títulos negociados en la bolsa agrícola y la bolsa de valores.

- Las operaciones de transferencias de fondos que realice el titular entre sus cuentas, en bancos o instituciones financieras constituidas y domiciliadas en Venezuela. Esta exención no se aplica a las cuentas con más de un o una titular.

- Los débitos en cuentas corrientes de misiones diplomáticas o consulares y de sus funcionarios extranjeros.

- Los débitos en cuenta para el pago de tributos cuyo beneficiario sea el Tesoro Nacional.

- Los débitos o retiros realizados en las cuentas de la Cámara de Compensación Bancaria, las cuentas de compensación de tarjetas de crédito, las cuentas de corresponsalía nacional y las cuentas operativas compensadoras de la banca.

- La compra-venta de efectivo en la cuenta única mantenida en el Banco Central de Venezuela, por los Bancos y otras Instituciones Financieras.

Límites de las alícuotas

La alícuota general aplicable a la base imponible estará comprendida entre los siguientes límites:

- Transacciones en moneda nacional y/o criptomonedas o criptoactivos emitidos por la República Bolivariana de Venezuela (Petro) = entre el 0% y el 2%

- Transacciones en moneda extranjera y/o criptomonedas o criptoactivos diferentes a los emitidos por la República Bolivariana de Venezuela = entre el entre el 2% y el 8%.

Alícuotas actuales

Al momento de publicar la nueva Ley de Impuesto a las Grandes Transacciones Financieras se fijaron los siguientes porcentajes:

- Transacciones en moneda nacional y/o criptomonedas o criptoactivos emitidos por la República Bolivariana de Venezuela (Petro) = 2%

- Transacciones en moneda extranjera y/o criptomonedas o criptoactivos diferentes a los emitidos por la República Bolivariana de Venezuela = 3%

¿Cuando debo realizar la declaración del IGTF?

La declaración y pago del IGTF se realizará:

- Diariamente, para el caso de los débitos efectuados por los bancos u otras instituciones financieras.

- Conforme al Calendario de Pagos de las Retenciones del Impuesto al Valor Agregado (IVA) para Contribuyentes Especiales.

Exoneraciones al IGTF

Las exoneraciones tendrán las siguientes características:

- El Ejecutivo Nacional, de acuerdo con la situación coyuntural, sectorial y regional de la economía del país, podrá exonerar total o parcialmente de este impuesto a determinados sujetos, segmentos o sectores económicos del país.

- En dichos decretos se deberán señalar las condiciones, plazos y requisitos de la exoneración otorgada.

- Las exoneraciones se otorgarán a las transacciones realizadas en moneda de curso legal en el país o en criptomonedas o criptoactivos emitidos por la República Bolivariana de Venezuela.

No deducibilidad del ISLR

Se mantiene la no deducibilidad de este impuesto del Impuesto Sobre La Renta.

Contabilización del Impuesto a las Grandes Transacciones Financieras

El impuesto causado debe contabilizarse como débito en la cuenta bancaria respectiva. En los casos que no se trate de débitos en cuenta bancaria será registrado en cuentas de orden.

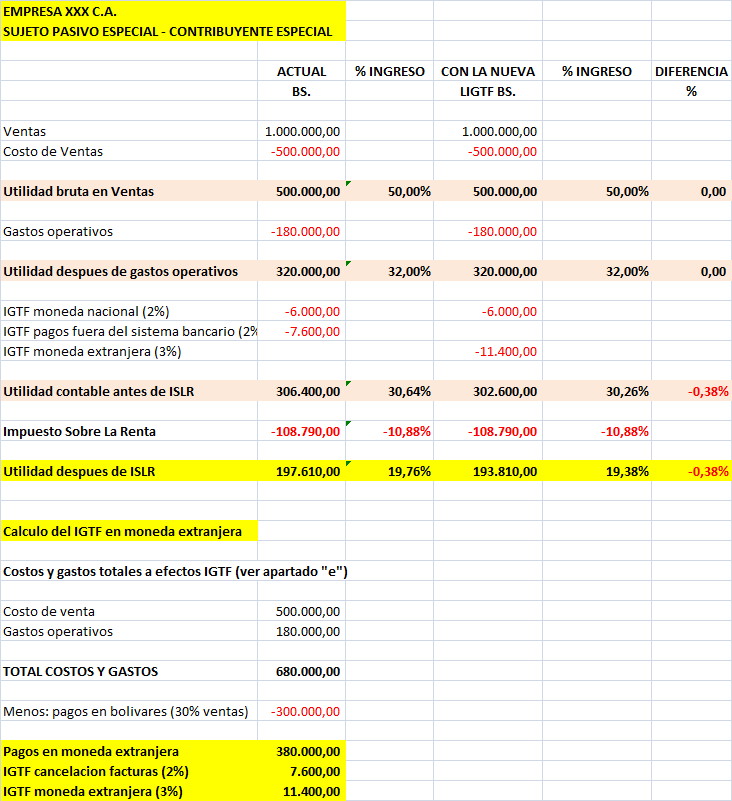

Impacto de los cambios en los resultados de un Contribuyente Especial

A continuación analizaremos el impacto de estas nuevas medidas para el caso de un contribuyente especial que presenta las siguientes características:

- Todas las ventas y pagos son al contado

- Las ventas se realizan 30% en bolívares y 70% en moneda extranjera

- Se asume que no existen otras partidas conciliatorias entre la renta contable y fiscal además del IGTF

- El ISLR se calcula sobre la Utilidad después de gastos operativos

- Para el cálculo del IGTF no se considera ni el ISLR, ni el propio IGTF. El primero por estar exento y el segundo porque ningún tributo puede generar otro tributo.

- Todas las transacciones que realiza la empresa son con contribuyentes especiales

Para este caso en particular podemos concluir:

- El aumento del 2% al 3% en la alícuota impositiva a las transacciones en moneda extranjera significa un descenso del 0,38% de la Utilidad después del ISLR. Esta cifra es la diferencia entre 11.400,00 (3%) y 7.600,00 (2%), dado que el contribuyente debía cancelar el 2% de las facturas canceladas, en virtud de lo establecido en el numeral 6, del artículo 3 de la ley del 2015.

- Es obvio que a medida que el porcentaje de ventas en moneda extranjera suba, el impacto sobre la utilidad será mayor.

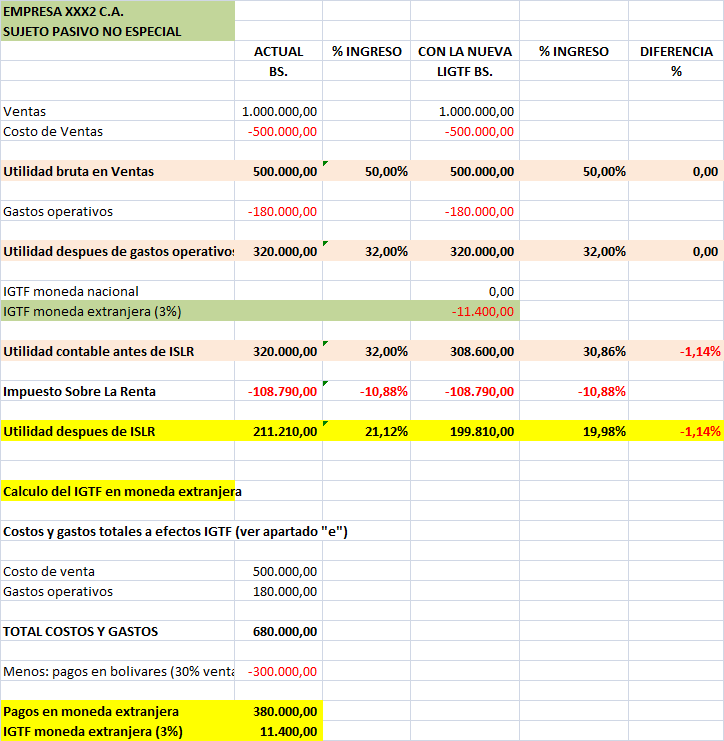

Impacto de los cambios en los resultados de un Contribuyente Ordinario

Analicemos ahora que sucede con un contribuyente que no está calificado como sujeto pasivo especial y que tiene las mismas características operativas que el caso anterior.

Para este caso en particular podemos concluir:

- El impacto es mucho mayor que en el caso del contribuyente especial, ya que en la actualidad esta empresa no debe cancelar el IGTF.

- La nueva obligación tributaria significa un descenso del 1,14% de la Utilidad después del ISLR. Esta cifra es el 3% de los pagos realizados con moneda extranjera (380.000,oo).

- Como en el caso anterior, a medida que el porcentaje de ventas en moneda extranjera suba, el impacto sobre la utilidad será mayor.

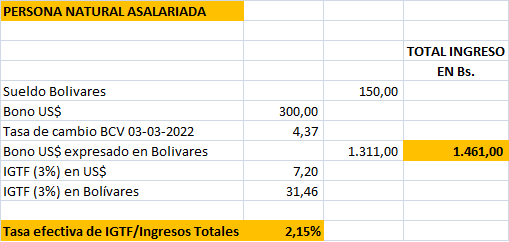

¿Y qué pasa con las personas naturales?

Para finalizar veamos el caso de una persona natural que percibe un sueldo en bolívares y un bono en US$ cada mes y que presenta las siguientes características:

- Se asume que el 80% de los pagos en US$ se hacen fuera del sistema bancario nacional a sujetos pasivos especiales (contribuyentes especiales), como por ejemplo cadenas de automercados y farmacias.

- El 20% de los pagos en US$ se hacen fuera del sistema bancario nacional a personas naturales o jurídicas que no son sujetos pasivos especiales (contribuyentes especiales), como por ejemplo el pago a las ayudantes del hogar.

- La implementación de la nueva LIGTF, para este caso especifico, significa que la persona debe sacrificar el 2,15% de sus ingresos mensuales a fin de cumplir con el pago de este tributo.

- Como en los casos anteriores, a medida que aumenten los ingresos en moneda extranjera, y asumiendo que los porcentajes de compra se mantienen iguales, el impuesto a pagar será mayor.

¿Qué podemos hacer para minimizar el impacto del IGTF?

Una vez hemos analizado los tres casos y asumiendo que la estabilidad cambiaria se mantenga, como ha venido sucediendo en los últimos meses, es recomendable analizar diferentes combinaciones de uso de moneda nacional y extranjera a fin de optimizar los recursos con los que cuenta cada entidad, sea esta jurídica o natural.